NEWS

乌兹别克斯坦税收体系与制度详解

作者:庄和律所 发布时间:2026-03-20 11:10:00点击:345

树英律师:北京庄和律师事务所主任,中国政法大学法学学士、工商管理硕士,美国哥伦比亚大学访问学者,疑难案件论证中心主任,企业合规师,潍坊仲裁委、中卫仲裁委、玉林仲裁委仲裁员,北京多元调解中心调解员,中国政法大学等多所院校校外导师、兼职讲师,北京市律师协会刑诉委委员。

执业领域:企业合规法律顾问、刑事辩护。刑事方面,通过把握刑事案件办理过程中各个环节的辩点和策略,实现当事人重罪转轻罪、轻罪轻刑、疑罪从无的辩护。主办过多起合规案件、反舞弊案件、重大疑难交叉案件,通过专业沟通,风险把控,系统操作,运用法律武器切实维护当事人的合法权益,取得了显著的效果。

联系电话: 010-53381383,400-998-2139

关键词:乌兹别克斯坦;税收体系;《税法典》

一、税收法律基础

乌兹别克斯坦现行有效税收法规为《乌兹别克斯坦共和国税法典》(简称《税法典》),自2020年1月1日起正式施行。相较于旧版税法典,本次修订核心调整包括:上调一般企业所得税、消费税税率,下调增值税税率,取消小型工业区免税及关税减免优惠,同步优化税收征管制度。

二、税收主管部门

乌兹别克斯坦经济和财政部下设税务委员会,是全国税收系统管理、税款征收的核心主管部门;各地方税务机关为税务委员会直属分支机构,负责辖区内税收征管工作。

按照《税法典》规定,所有负有纳税义务的单位和个人,需依规向税务机关报送税务登记相关信息。税务机关依法享有核查权限,可要求纳税人、第三方提供税费核算与缴纳的佐证材料,并开展税务审计等税收监管工作。

三、核心税种及征管规定

乌兹别克斯坦实行属地与属人相结合的双重税收征管制度,核心税种分为企业所得税、个人所得税两大类,征管细则明确区分居民与非居民主体。

(一)企业所得税

1. 居民企业认定与征管

符合以下条件的企业,认定为乌兹别克斯坦税收居民企业:一是在乌境内注册成立的企业;二是依据双边税收协定判定为乌税收居民的外国企业;三是实际管理机构位于乌境内的外国企业(税收协定另有约定除外);四是纳税期内商品销售、劳务服务收入超10亿苏姆,或自愿申报缴纳企业所得税的个人企业家。

居民企业需就全球所得缴纳企业所得税,应税所得为资本利得、利息、特许权使用费、股息等全部收入,扣除可抵扣费用与减免税额后的余额。常规企业所得税税率为15%,特殊行业类别适用20%税率;居民企业之间分配股息,需缴纳5%预提所得税。

2. 非居民企业征管规则

非居民企业通过常设机构在乌开展经营的,征税范围涵盖常设机构境内经营收入、境外取得但与常设机构相关的收入,税率参照居民企业标准执行,计税依据为常设机构总收入减除合规费用后的净额。

常设机构属于税法概念,并非民事主体,指外国非居民法人在乌境内开展全部或部分经营活动的固定场所。结合《中华人民共和国政府和乌兹别克斯坦共和国政府关于对所得避免双重征税和防止偷漏税的协定》,常设机构具体范围包括:持续期限超183天(任意12个月内)的建筑施工、装配安装工程及配套监管活动;同一项目或关联项目中,累计服务期限超183天(任意12个月内)的劳务及咨询服务。

常设机构可开立本币、外币账户,雇佣本地及外籍员工,签署对外合同,办理进口货物报税等业务;办理税务登记需提交经乌语翻译并公证的注册文件、许可执照、授权文书、相关合同等材料。自2022年1月1日起,乌境内常设机构需比照股息标准,就净利润缴纳10%所得税。

未设立常设机构的非居民企业,征税范围涵盖来源于乌境内的股息、利息、特许权使用费、财产转让所得、保险费、国际运输服务费、电信服务费、财产租赁转租所得、货运代理费等,采用源泉扣缴方式计税。具体税率:股息、利息适用10%最终预提税,特许权使用费、租金适用20%最终预提税,国际运输与通信服务适用6%最终预提税,保险再保险保费适用10%最终预提税;双边税收协定约定更低税率的,从其规定执行。

(二)个人所得税

1. 居民纳税人认定

满足以下条件之一的个人,认定为个税居民纳税人:乌境内永久居民;纳税期任意12个月内,在乌居住满183天及以上;境内停留时长超过其他任何国家(即便未满183天)。因医疗、培训、旅行等短期出境(少于6个月),不中断境内居住时长计算;符合条件者提交长期劳动合同并申请,可在12个月期满后认定为税收居民。

个税征管实行单独申报制,配偶收入需分别计税;普通合伙企业、有限合伙企业作为独立纳税人单独缴税,简单合伙、隐名合伙等不具备法人资格的主体,由合伙人就所得分别缴税。

2. 非居民纳税人征管

非居民个人仅就来源于乌境内的收入缴纳个税,由境内常设机构、外国企业代表处履行代扣代缴义务。外籍个人无单独税制,外币收入需按支付当日官方汇率折算为苏姆计税。自2022年5月1日起,除股息、利息、运费所得外,非居民与居民个人适用统一的12%个税税率。

四、其他主要税种及税率

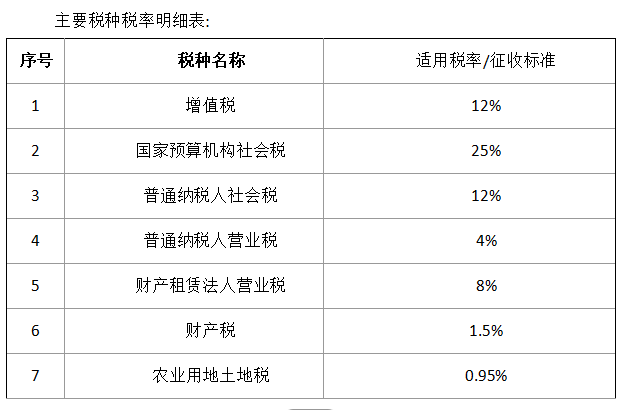

除前述列明的企业所得税和个人所得税外,乌主要税种还有增值税、消费税、矿产资源使用税、水资源使用税、财产税、土地税、社会税、营业税等。其中,自2023年1月1日起,增值税税率由15%下调至12%。

其中,营业税主要针对小规模的纳税人,即在纳税期内的销售(服务)收入超过1亿苏姆(约1万美元),但不超过10亿苏姆(约10万美元)的个体企业,或是在纳税期内总收入不超过10亿苏姆的法人,包括新成立的法人和新注册的个体企业。在纳税期间内的总收入超过10亿苏姆的,从超额发生的次月开始缴纳增值税和所得税,成为增值税纳税人。新成立的法人在国家注册时可以自由选择成为营业税或增值税纳税人。营业税纳税人有权申请转为增值税纳税人,自愿转为缴纳增值税纳税人的有权在12个月后再次转为营业税纳税人,条件是纳税期总收入不超过10亿苏姆。

乌兹别克斯坦征收机动车相关费用,涵盖车辆购置/临时进口费、外国车辆入境费、过境费等,收费标准每年动态调整,

来源:北京庄和律所根据相关会议资料、专家观点汇总整理,欢迎广大网友批评指正

【版权声明】版权归作者或者原作者所有,仅供学习赏析之用,若涉及权限问题,烦请通过email向ysy_95@qq.com邮箱发送邮件告知,我们将立即反馈并解决 。感谢您的关注和支持!

客服1

客服1